| LINKËR TECHNOLOGY |

Introducción

El actual entorno regulatorio en materia de Hidrocarburos y Petrolíferos que el Gobierno Mexicano ha establecido a partir del 01 de Enero del 2022, la Secretaría de Hacienda y Crédito Público (SHCP) a través del (SAT) establezca la obligación de llevar el registro de los controles volumétricos, referente a los servicios de verificación de la correcta operación y funcionamiento de los equipos y programas informáticos para el control volumétrico de hidrocarburos, y de la emisión de dictámenes que determinen el tipo de hidrocarburo o petrolífero manejado de acuerdo con cada actividad especifica como son:

- Producción

- Importación

- Transporte

- Almacenamiento

- Distribución (consumo propio/ comercialización)

Como resultado de lo anterior, Linkër Technology y su equipo desarrollaron una solución integral de alta tecnología que permite asegurar el cumplimiento estricto con la regla 2.6 (Anexos 30/31) sobre Controles de Flujo Volumétrico aplicables a hidrocarburos y petrolíferos, contemplados en la Resolución de la Miscelánea Fiscal (ejercicio 2022 del anexo SAT).

Antecedentes

1.Cumplimiento en relación con la Carta Porte

Se considera cometido el delito de contrabando, cuando se trasladen bienes o mercancías, hidrocarburos, petrolíferos o petroquímicos, no reportados correctamente en la Carta Porte.

2.Combate al mercado ilícito de hidrocarburos y petrolíferos

Se aprobaron diversas reformas en materia de hidrocarburos y petrolíferos, entre las que destacan las siguientes:

- Obligaciones en materia de controles volumétricos

- Presunción de enajenación de hidrocarburos o petrolíferos

- Infracciones y multas relacionadas con controles volumétricos y sanción penal a los contribuyentes que no cuenten con ellos o los alteren.

Así mismo han sido aprobados cambios al Código Fiscal de la Federación, donde se incorporan medidas tendientes a erradicar el mercado ilícito de combustibles.

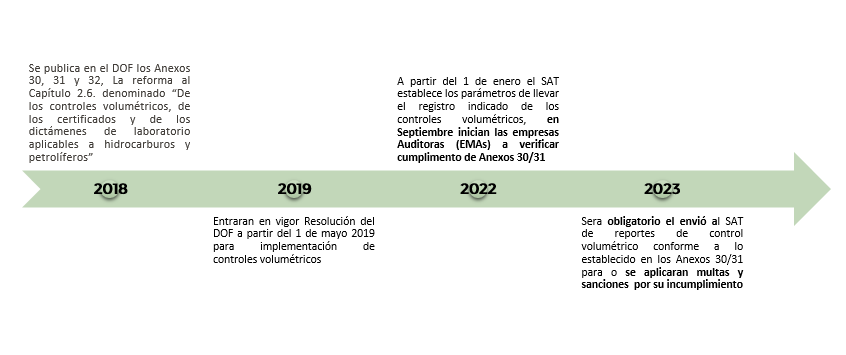

Linea de tiempo para implementación

Marco Normativo

Obligación Fiscal en Controles Volumétricos, Aquellas personas que fabriquen, produzcan, procesen, transporten, almacenen, incluyendo almacenamiento para usos propios, distribuyan o enajenen cualquier tipo de hidrocarburo o petrolífero.

Así como, si pretende emitir un Comprobante Fiscal Digital por Internet (CFDI) global, se deberá enviar a través del Portal del SAT, los reportes de controles volumétricos de conformidad con las “Especificaciones Técnicas” para la Generación del Archivo XML mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos” o las “Especificaciones Técnicas para la Generación del Archivo JSON mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos”, según corresponda, publicadas en el Portal del SAT.

Fundamento: Artículo 28, fracción I, apartado B del Código Fiscal de la Federación, regla 2.6.1.2. y transitorio Vigésimo de la Resolución Miscelánea Fiscal para 2022.

Multas por incumplimiento

Son infracciones relacionadas con la obligación de pago de las contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias, y del ingreso de información a través de la página de Internet del Servicio de Administración Tributaria:

- a) No contar con los equipos y programas informáticos para llevar los controles volumétricos referidos en el artículo 28, fracción I, apartado B de este ordenamiento, o contando con éstos, no los mantenga en operación en todo momento, los altere, inutilice o destruya.

- b) No contar con los controles volumétricos de hidrocarburos o petrolíferos a que hace referencia el artículo 28, fracción I, apartado B de este Código, o contando con éstos, los altere, inutilice o destruya.

Valores de las multas

- c) De $2,000,000.00 a $3,000,000.00, para la establecida en el segundo párrafo, inciso b).

La sanción consistirá además en la clausura del establecimiento del contribuyente, por un plazo de uno a tres meses.

- d) De $3,000,000.00 a $5,000,000.00, para las establecidas en el segundo párrafo, incisos c) y d). La sanción consistirá además en la clausura del establecimiento del contribuyente, por un plazo de tres a seis meses.